普段の買い物をカードで支払うという人増えましたね。キャッシュレスという言葉が当たり前な時代ですが、私も最近カードを新しく作りました。

意外とメリットが大きくて、カードの管理に慣れていなくてもこれなら大丈夫と思ったので紹介します。

銀行のデビットカード

最近新しくパートを始めたので、給与の振込用に地元の千葉銀行で新規に口座を開設しました。

最近新しくパートを始めたので、給与の振込用に地元の千葉銀行で新規に口座を開設しました。

その時に案内されたのがデビットカード機能のついたキャッシュカードです。

毎日の買い物は現金派なのでカードはどちらかというと苦手です。

そもそもデビットカードとは?というところから教えてもらいました。

デビットカードとは自分の口座と連動していて、カードを使ったと同時に口座から支払い金額を引き落とされるというものです。

お店でバッグを買う→デビットカードを使う→口座に連絡が入り必要な金額を引き落とす→支払い完了

つまり買い物をした時に支払いが完了してしまうということです。

クレジットカードは買い物をした時にカード会社が一度立て替えてお店に支払いをしてくれるという形なので「お金を借りる」という印象がありましたが、デビットカードは自分の口座から直接支払えるので借金とはなりませんね。

自分が管理している口座に直結しているので、残高以上に使うことはありません。

もちろん残高が少ないなら引き落としすることができず、月末になって支払いできないというトラブルもありません。

バブルの頃にカード破産という言葉を聞いた世代としては安心かつ便利なカードだと感じました。

申し込みは銀行窓口で

今回は新しい口座開設と同時にデビットカードを作ると特典があったので、一緒に作ってもらいました。

別々に作る時でも銀行窓口で作ってもらうことができます。

申し込みは名前や住所を確認し、暗証番号を入力します。

暗証番号は誕生日や電話番号から連想できる番号以外ならOK。

銀行のキャッシュカードとデビットカードが一体になっているカードもあるそうなのですが、それは危険なのでやめました。

デビットカードは家から持ちだすものだし、万が一紛失や盗難にあったら両方ともなくしてしまいます。

キャッシュカードはその場で受け取ることができ、デビットカードは申し込み7~10日後に自宅に届きます。

私の場合は窓口でしたが、インターネットからの申し込みもできます。

私の場合は窓口でしたが、インターネットからの申し込みもできます。

専業主婦でも作れる

デビットカードは個人として収入のない専業主婦でも作れます。

クレジットはカード会社の審査があるので収入の少ない主婦は作れない場合もありますが、今回勧められたデビットカードは口座を作れる人ならOKで、年齢も16歳以上なら可能ということです。

家庭の中で実際に支払いを管理するのは日本では主婦が多いので、銀行口座の残高も把握していますよね。

買い物に行ったときに自由に使えるカードを持っていると何かと便利です。

特典いろいろ

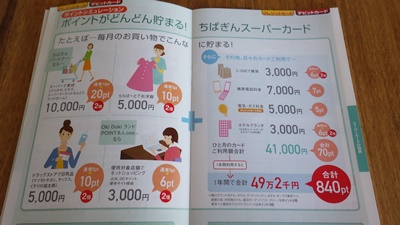

ちばぎんデビットカードの場合は色々な特典がついていました。

ちばぎんデビットカードの場合は色々な特典がついていました。

1、現金プレゼント

口座開設と同時なら1,000円プレゼント! 友達とランチできる~♪

その場でもらえるわけではなく数か月後に口座へ振り込みとのことですが、忘れたころにお小遣いをもらえる感じなのがうれしいです。

2、ATM手数料無料

最近どの銀行でもATMの時間外手数料が値上がりしましたよね。

ちばぎんのカードを作ると時間外手数料が無料になるのも大きなメリット。

私の場合、最近始めたパートが夜の時間帯なので、昼間わざわざ行かなくても仕事に行く前におろせるというのはかなりのメリットでした。

3、ポイントと割引サービス

ちばぎんのデビットカードでは「ちばぎんパートナーズ」の店舗で買い物をするとサービスを受けられるとのことです。

ショッピングモールのららぽーと、三井アウトレットパーク、三日月系列のホテル、マザー牧場や鴨川シーワールドに行く時にはぜひ利用したいと思います。

さらに身近なところではシダックスやマツモトキヨシ、くすりの福太郎でもポイントが倍になるサービスがあります。

普段利用するお店でもサービスを受けられるのはちょっとした優越感になりますよね。

年会費

ただ年会費が高いと損をしてしまうので確認しました。

初年度は無料ですが、2年目からは1,350円。高い。

でも毎月の携帯電話の支払いを千葉銀のカードに変更するか、1年間に12万円以上カードで買い物をすれば2年目からも無料になります。

我が家ではほとんど現金で買い物をするので、カードでの支払いはお中元とお歳暮くらい。

とても12万円は使いません。

携帯電話の支払いなら金額に関係なく年会費が無料になり、しかもさらに1,000円プレゼントの特典があるというので、ちょっと手間ですが変更することに決めました。

今回デビットカードで年会費が無料のものがあるか調べてみると、楽天デビットカードがありました。

こちらは同じくJCBのカードで、楽天銀行に口座を開設すると作ることができます。16歳以上の人が作ることができる点も同じ。

ただし、楽天デビットカードのポイントはかなりお得です!

クレジットカード並みの還元率があり、楽天市場で買い物をした場合には2倍になるという特典もあります。

普段からネットショッピングをすることが多い人や、元々楽天会員になっていてポイントをためているという人にはこちらがおすすめです。

また銀行を探していたが利便性が悪いという人、転勤が多い人などもネット銀行が便利だと思います。

楽天銀行に口座を開くのは楽天会員でなくてもできるそうなので、一度利用してみてはいかがでしょうか。

やっぱりクレジットカードが使いやすいという人、楽天市場でのネットショッピングをするという人には、楽天カードがおすすめです。

デビットカードのデメリット

カードは現金と違い、手持ちのお金がなくても買い物ができてしまうため使いすぎるというデメリットがありますが、他にもあるのでしょうか?

・一括払いのみ

デビットカードはクレジットカードのように分割払いはできません。

常に一回払い、一括払いになるので、少しずつ払いたい場合はクレジットカードが便利です。

・レジでの待ち時間

お店で買い物をした時に金額によってサインをする手間がかかり、カードを通す時間も必要なので待ち時間がかかります。

電子マネーに慣れているとイライラするかもしれないので、時間がない時には向きません。

・盗難

盗難された時を考えると、口座に直結しているので危険があります。

これはどんなキャッシュカードでもクレジットカードでも同じです。

暗証番号と口座残高の管理はしっかりとしないといけません。

・口座のある銀行に限られる

クレジットカードは作った後に引き落とし口座を指定できるので、自分の好きな銀行を選べますが、デビットカードは口座を持っている銀行に限られます。

私の場合はパート先の関係で銀行が決まっていましたし、近くて便利なので問題ありません。

でもポイント還元率や年会費、ネットで操作したいなど希望のある場合はあらかじめ銀行を選ぶ必要があると思います。

デビットカードは便利ですが、クレジットカードとは使い勝手が違うので戸惑う部分もありますね。

メリットとデメリットを見比べて選ぶことが大切かな、と感じます。

デビットカードを作ってみて

今回ちばぎんでデビットカードを初めて作って思ったことは「意外と簡単」ということです。

口座を作った時に申し込みが終わったし、支払いの時の手間もそれほどかかりません。

電子マネーのようにチャージする手間もかからないし、口座の残高を低めに管理しておけば無理な買い物に走る心配もないでしょう。

毎日の買い物に利用するまでは少し慣れる必要があるので、まずは外食や友達とのショッピングなどから利用してみたいと思います。

最後まで読んでいただき、ありがとうございます。

ランキングに参加していますので、よろしければポチッとクリックしていただくと、とても嬉しいです^^

![]()

にほんブログ村

コメント